A temporada de balanços do primeiro trimestre de 2026 deve trazer sinais distintos para as empresas brasileiras de utilities, segundo prévia da XP Research. O relatório aponta expectativa de resultados mais fortes para Axia Energia, Energisa e Orizon, enquanto empresas de geração devem apresentar desempenho mais misto, refletindo efeitos de curtailment ainda elevado, GSF baixo e preços spot mais altos no período.

Na avaliação da XP, as distribuidoras seguem como um dos pontos de sustentação do setor. A casa projeta volumes resilientes, margens saudáveis e custos controlados para companhias como Energisa e Equatorial, embora o desempenho de distribuidoras dentro de grupos integrados possa ser mais heterogêneo em razão de temperaturas mais amenas e bases de comparação mais difíceis.

Energisa aparece como destaque positivo entre as distribuidoras

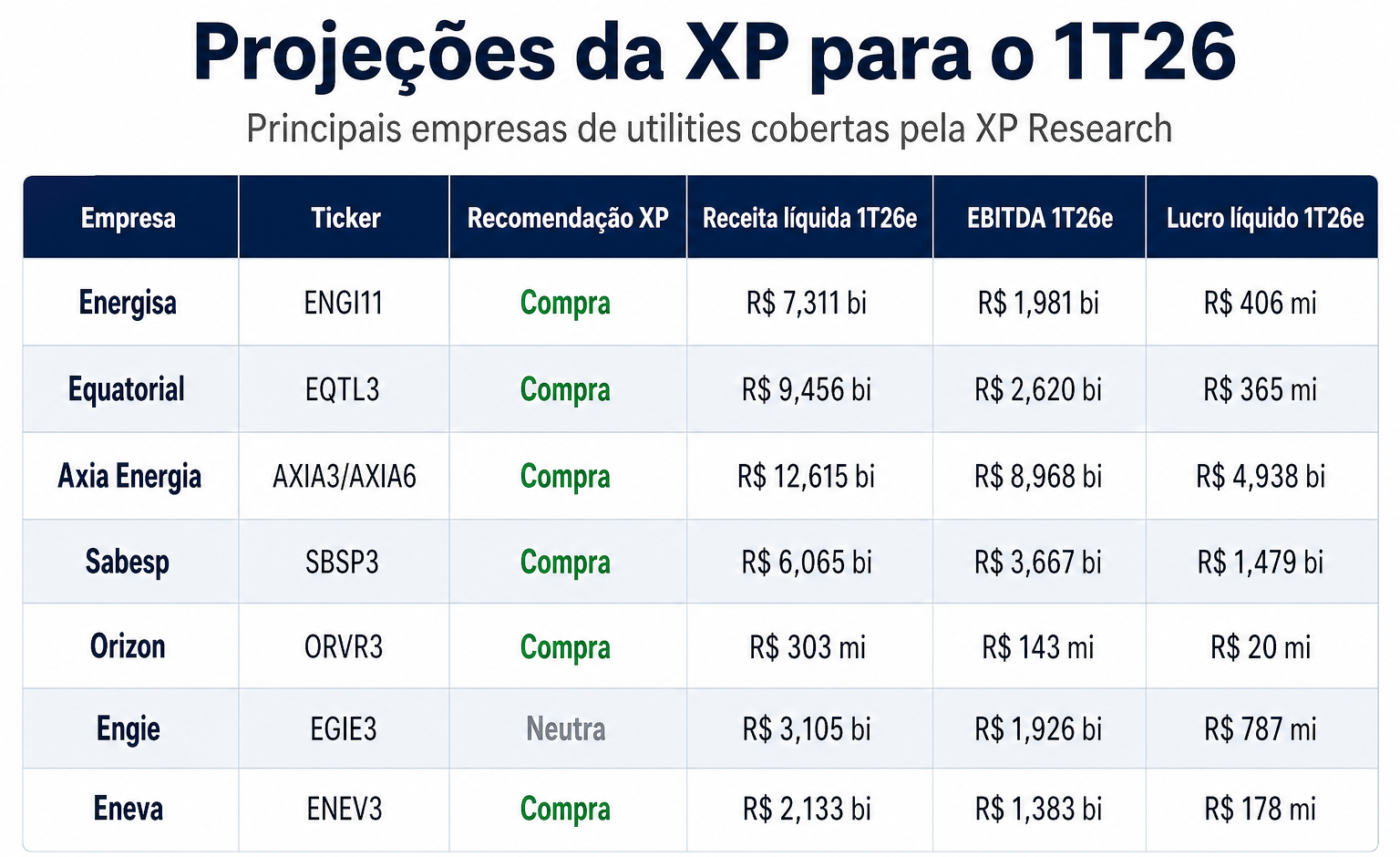

A Energisa (ENGI11) é apontada como um dos principais destaques positivos da temporada. A XP projeta receita líquida de R$ 7,311 bilhões no 1T26, alta de 5,6% em relação ao mesmo período do ano anterior, e EBITDA de R$ 1,981 bilhão, avanço de 6,6% na comparação anual. O lucro líquido estimado é de R$ 406 milhões, alta de 4% sobre o 1T25.

O desempenho esperado é sustentado pelo avanço de 4,1% nos volumes, com maior demanda residencial e industrial, além de controle de despesas PMSO em linha com a inflação. A XP também cita contribuição positiva da ES Gás, com EBITDA estimado em R$ 66 milhões. Para a ação, a recomendação segue como compra, com preço-alvo de R$ 88,30.

A Equatorial (EQTL3) também deve entregar resultados saudáveis na distribuição, apoiada por crescimento de volumes e reajustes tarifários. A XP projeta receita líquida de R$ 9,456 bilhões, EBITDA ajustado de R$ 2,620 bilhões e lucro líquido de R$ 365 milhões. Apesar da leitura operacional positiva, a geração renovável da Echoenergia deve ser pressionada por curtailment persistente, estimado em cerca de 15% no trimestre.

Axia deve se beneficiar de preços spot mais altos

Entre as companhias integradas, a Axia Energia (AXIA3/AXIA6) aparece como o principal potencial destaque positivo. A XP espera crescimento anual e sequencial dos resultados, impulsionado por preços spot mais elevados e maior alocação no trimestre. A projeção é de receita líquida de R$ 12,615 bilhões, alta de 29,9% em relação ao 1T25, e EBITDA ajustado de R$ 8,968 bilhões, avanço de 79,1%.

O lucro líquido estimado para a Axia é de R$ 4,938 bilhões, contra R$ 409 milhões no mesmo período do ano anterior. A XP mantém recomendação de compra, com preço-alvo de R$ 63,30 para AXIA3 e R$ 71,20 para AXIA6. O relatório também destaca que, embora não assuma anúncio de dividendos no trimestre, não descarta novas distribuições caso 2026 mantenha sinais de preços acima de R$ 300/MWh.

Geração tem cenário mais desafiador

A XP avalia que o segmento de geração deve enfrentar um trimestre mais complexo. O curtailment continua afetando renováveis, enquanto as hidrelétricas sofrem com GSF baixo e preços spot elevados, fatores que pressionam o lucro bruto de energia. Empresas com maior exposição hídrica podem apresentar surpresas positivas caso se beneficiem de modulação favorável e gestão eficiente de portfólio.

A Auren (AURE3) deve ter resultado neutro, com pressão em hidrelétricas por GSF menor e efeitos persistentes de curtailment nas renováveis. A XP projeta receita líquida de R$ 6,184 bilhões, EBITDA ajustado de R$ 834 milhões e prejuízo líquido de R$ 236 milhões. Já a Engie (EGIE3) deve apresentar desempenho neutro, com EBITDA estimado em R$ 1,926 bilhão e lucro líquido ajustado de R$ 787 milhões.

Para a Eneva (ENEV3), a XP espera resultado ligeiramente positivo, apoiado pelo despacho térmico no trimestre. A casa projeta receita líquida de R$ 2,133 bilhões, EBITDA ajustado de R$ 1,383 bilhão e lucro líquido de R$ 178 milhões. O EBITDA estimado pela XP fica 8% acima do consenso.

Sabesp mantém trajetória de eficiência, mas XP ajusta preço-alvo após split

No saneamento, a Sabesp (SBSP3) deve seguir apresentando resultados operacionais positivos, ainda que em linha com o consenso. A XP projeta receita líquida de R$ 6,065 bilhões, EBITDA de R$ 3,667 bilhões e lucro líquido de R$ 1,479 bilhão. A margem EBITDA estimada é de 60,5%, avanço de 7 pontos percentuais em relação ao 1T25.

A XP também atualizou o preço-alvo de Sabesp para R$ 31,50 por ação ao fim de 2026, refletindo o desdobramento acionário anunciado. A recomendação de compra e as estimativas foram mantidas. Segundo a análise, a companhia deve continuar se beneficiando de medidas de eficiência, principalmente na linha de pessoal, além de iniciativas para reduzir a diferença de receita.

A Sanepar (SAPR11) também deve apresentar resultado ligeiramente positivo, sustentado por volumes acima do esperado, temperaturas mais elevadas e clima mais seco na área de concessão. A XP projeta EBITDA de R$ 804 milhões, alta de 51,2% na comparação anual, e lucro líquido de R$ 358 milhões.

Orizon deve se recuperar após decepção no 4T25

No segmento de gestão de resíduos, a Orizon (ORVR3) é outro nome destacado positivamente. A XP projeta receita líquida de R$ 303 milhões, crescimento de 26% em relação ao 1T25, e EBITDA de R$ 143 milhões, alta de 30,3%. O lucro líquido estimado é de R$ 20 milhões, revertendo prejuízo de R$ 4 milhões registrado no mesmo período do ano anterior.

A melhora esperada vem do crescimento nos volumes de aterros, aumento das tarifas médias de recebimento de resíduos e contribuição do contrato de concessão de Maceió. A XP também cita o início da operação de duas plantas de biometano, em Jaboatão e Paulínia, além de receitas com venda de créditos de carbono. A recomendação para ORVR3 é de compra, com preço-alvo de R$ 97,50.

Veja mais notícias aqui.

Acesse o canal de vídeos da BM&C News.

O post Axia, Energisa e Sabesp: o que esperar da temporada de balanços no setor de utilities apareceu primeiro em BM&C NEWS.