Uma parceria entre o Banco Afinz e a empresa de pagamento automático Sem Parar tem gerado uma série de reclamações de clientes, e até de pessoas que afirmam não ter qualquer vínculo com as companhias, sobre a emissão de cartões de crédito sem solicitação.

A partir de relatos publicados nas redes sociais, nas páginas das empresas no Google e no site Reclame Aqui, a reportagem do iG identificou ao menos 66 denúncias desse tipo.

Ao todo, em 2025, o Sem Parar recebeu 48.589 reclamações no site do Reclame Aqui, enquanto o Banco Afinz registrou 6.309 reclamações.

Relato dos consumidores

Em entrevista ao iG, quatro pessoas relataram situações semelhantes envolvendo a emissão de cartões ou cobranças indevidas.

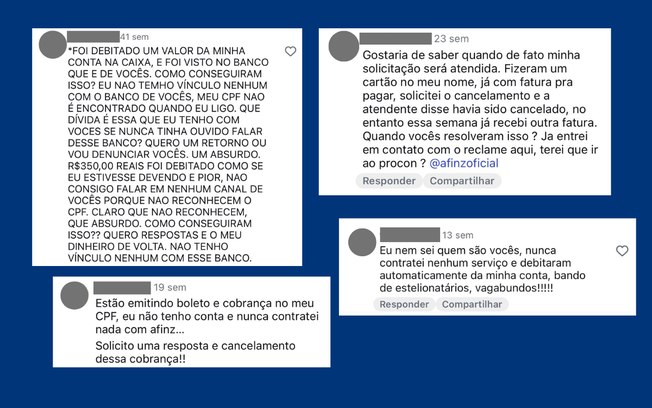

Uma entrevistada, que prefere não se identificar, afirmou que recebeu, na última segunda-feira (06), um e-mail de cobrança por conta em atraso do Sem Parar.

Ela afirma que entrou em contato com a central de atendimento, onde foi feito o bloqueio da tag. No entanto, ao solicitar o cancelamento, a ligação caiu. “Passei cerca de três horas tentando falar novamente com a central, sem sucesso”, disse.

Diante da dificuldade, a consumidora foi até um quiosque do Sem Parar, já que a assinatura continuava ativa. Segundo ela, foi informada de que o cancelamento só poderia ser feito pela central telefônica. “Expliquei à atendente que não estava conseguindo contato, então ela me ajudou com a ligação. Eles encaminharam o caso para o departamento de fraudes e disseram que dariam retorno em até cinco dias úteis”, afirmou.

As cobranças envolviam valores de R$ 18 em pedágios e R$ 4,50 de mensalidade.

Questionada se já havia tido qualquer vínculo com a empresa, a consumidora afirmou:

“Nunca tive conta com eles.”

Outra consumidora relatou que contratou o Sem Parar em um pedágio, durante uma viagem a São Paulo, em maio de 2025. Após a adesão ao serviço, passou a receber cobranças de um cartão do Banco Afinz, instituição que, segundo ela, desconhecia.

“Nunca solicitei cartão e não sabia da existência desse banco. Só descobri quando começaram as cobranças”, afirmou.

Ela diz que não foi informada, no momento da contratação, de que haveria a emissão de um cartão de crédito vinculado ao serviço. Apesar de nunca ter recebido o cartão físico, passou a receber boletos em seu nome.

Em junho do mesmo ano, a consumidora recebeu um boleto emitido pelo Banco Afinz, mas não realizou o pagamento por não reconhecer a cobrança nem ter qualquer vínculo com a instituição.

Um mês depois, descobriu que o valor era referente aos gastos com o Sem Parar. Ainda assim, afirma que o boleto não apresentava identificação clara dos serviços. Em julho, decidiu quitar a dívida, que já havia aumentado em quase R$ 80 devido à incidência de juros.

O único retorno que conseguiu foi por meio do Reclame Aqui. Na resposta, o Banco Afinz informou que o cartão havia sido cancelado, mas a cobrança foi mantida.

De acordo com o advogado especialista em direito do consumidor, Arthur Rollo, a falta de informação clara sobre a forma de cobrança pode prejudicar o consumidor e até afastar a obrigação de pagamento de encargos.

Segundo ele, quando não há identificação adequada no boleto, por exemplo, indicando que os valores se referem a serviços como pedágios do Sem Parar, é natural que o consumidor desconfie e deixe de pagar.

“Nesse cenário, se não houve informação prévia e clara sobre a cobrança, o consumidor não pode ser penalizado com juros. A falta de transparência pode justificar o não pagamento e afastar esses encargos”, afirma.

Um terceiro consumidor contou que recebeu um cartão da Afinz após contratar um plano do Sem Parar, sem ter sido informado sobre a parceria entre as empresas.

Mesmo após cancelar o cartão, que ele não havia autorizado, ele afirma que continuou recebendo boletos.

“Fiquei mais de uma hora no telefone e não fui atendido. Depois transferem a ligação e fica só na música”, relatou.

Segundo ele, uma dívida de cerca de R$ 140 chegou a aproximadamente R$ 450, e seu nome foi negativado.

O quarto consumidor relatou que passou horas tentando ser atendido no Sem Parar, mas não teve sucesso. Após ligar para o Banco Afinz, constatou que seus dados estavam vinculados à instituição.

Parceria entre Afinz e Sem Parar

Em maio de 2024, o Sem Parar lançou um cartão de crédito integrado à tag de pedágio. Inicialmente, o produto foi disponibilizado para um grupo restrito de clientes da empresa. Já no segundo semestre, a oferta teria sido ampliada para o público em geral.

O serviço foi desenvolvido em parceria com o Banco Afinz, responsável pela infraestrutura do cartão de crédito.

Em resposta a uma reclamação publicada no site Reclame Aqui, o Sem Parar detalhou como funciona essa relação:

Em outra publicação, o Sem Parar respondeu: “Informamos que o Banco Afinz possui uma parceria com a Sem Parar, sendo que o plano Sem Parar Mais é cobrado diretamente por eles. Dessa forma, não temos acesso aos boletos de cobrança nem aos produtos eventualmente criados pela instituição parceira”.

A manifestação foi feita após um usuário relatar cobrança indevida, mesmo sem ter contratado qualquer serviço das empresas:

“Boa tarde, eu não sei se meu CPF foi vazado mas eu recebi uma cobrança de 25 reais em meu nome, que eu sei muito bem que não comprei nenhum serviço de crédito, assinatura ou algo do tipo recentemente. Eu sei que o valor é baixo mas eu me recuso a pagar algo que nunca contratei. Eu não contratei o Sem Parar e não contratei nada do Banco Afinz. Quero que removam meu CPF de sua lista e retirem esse pagamento”.

Antes do Sem Parar, Afinz já acumulava reclamações

Anteriormente à parceria entre as empresas, o Banco Afinz já acumulava reclamações referente a emissão de boletos e cartões indevidos nas redes sociais.

Em entrevista ao iG, um usuário relatou ter pago, por meio de débito automático, durante cinco meses, boletos emitidos em seu nome pelo Banco Afinz, instituição com a qual afirma nunca ter tido qualquer vínculo. O caso, segundo ele, não tem relação com o Sem Parar.

De acordo com o relato, as cobranças, de cerca de R$ 300 por mês, só foram percebidas após esse período. Ao entrar em contato com o banco, ele foi informado de que se tratava de um empréstimo com desconto em conta corrente. O usuário, no entanto, nega ter contratado qualquer serviço.

Após registrar uma reclamação na plataforma consumidor.gov.br, as cobranças deixaram de ser realizadas. Ele também conseguiu reaver os valores pagos indevidamente após contestar a situação junto ao banco com o qual mantém relacionamento. O caso foi formalizado no Procon e no Banco Central.

Para Rollo, casos como esse levantam suspeitas graves. Segundo ele, a emissão de cobranças sem vínculo contratual pode estar relacionada ao uso indevido de dados pessoais.

“É possível que essas cobranças estejam sendo feitas com base em dados obtidos de forma irregular. As empresas precisam esclarecer de onde vêm essas informações. Emitir boletos cobrando dívidas inexistentes é uma prática abusiva e precisa ser investigada”, afirma.

O especialista alerta ainda que muitos consumidores podem acabar pagando esse tipo de cobrança sem perceber a irregularidade.

“Pode haver um grande número de pessoas pagando esses boletos sem questionar. Se for comprovado que há cobrança por dívida inexistente, isso pode ser caracterizado como golpe”, completa.

Advogado explica direitos do consumidor

Lidar com uma cobrança indevida pode ser bastante frustrante para consumidores e empreendedores. Elas não apenas afetam o bolso de quem recebe a cobrança, mas também geram estresse, principalmente quando a cobrança é de um cartão que o consumidor nunca pediu.

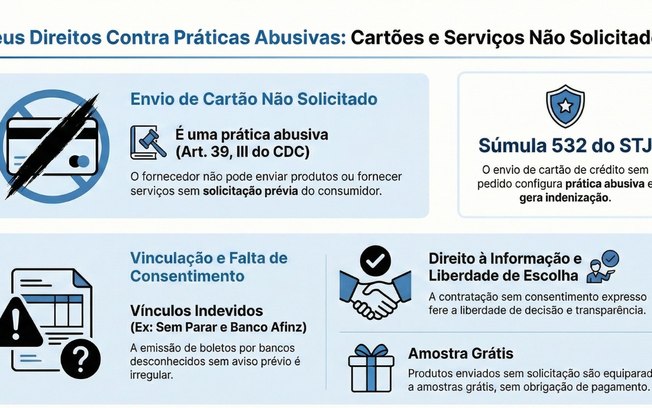

Não é difícil entrar em sites de reclamações e ver consumidores relatando ter recebido cartões que nunca solicitaram ou cobranças por contas que nunca fizeram. Além dos prejuízos financeiros, é assustador como é possível que dados pessoais como CPF, RG e outras informações estejam expostos. Segundo o Código de Defesa do Consumidor, é proibido o fornecimento de qualquer produto ou serviço sem solicitação prévia.

O advogado Arthur Rollo afirma que a emissão de cartões ou serviços sem autorização configura prática abusiva. Segundo ele, situações como essas também levantam questionamentos sobre o uso e o compartilhamento de dados pessoais dos consumidores.

“Às vezes, eles colocam lá no contrato: ‘autorizo o Sem Parar a compartilhar as minhas informações com parceiros comerciais’, mas isso precisa ser específico, um consentimento específico para o consumidor autorizar”, explica.

Ainda segundo o especialista, o uso de informações pessoais sem autorização pode gerar responsabilização das empresas.

“Se houver compartilhamento de dados sem o consentimento adequado, isso também pode ser considerado irregular e sujeito a sanções. O consumidor precisa ter controle sobre suas informações e sobre os serviços que estão sendo contratados em seu nome”, afirma.

Como o consumidor pode se prevenir?

Segundo o advogado Arthur Rollo, os consumidores podem se proteger de situações como essa. “O primeiro passo é não sair preenchendo fichas por aí, nem compartilhando dados pessoais. Quando a loja oferecer cadastros, evite se registrar em tudo. Quanto mais você preenche fichas, participa de promoções e afins, mais seus dados ficam expostos e, assim, você se torna mais vulnerável a golpes”, afirmou.

Outro ponto que o advogado destaca é o cuidado com aplicativos de celular. “É preciso ter atenção também com os aplicativos, pois hoje as pessoas acabam inserindo seus dados em todo tipo de plataforma. Portanto, é importante ter mais cautela com seus dados pessoais”, acrescentou.

Veja dicas de como agir diante de cobranças indevidas

- Reúna provas de cobrança, como faturas e protocolos de atendimento

- Entre em contato com a empresa responsável e formalize a reclamação por escrito

- Caso o problema não seja resolvido, registre um boletim de ocorrência

- Procure o Juizado Especial Cível, o fórum mais próximo ou a Casa do Consumidor para ingressar em ação judicial

- Registre também uma reclamação no Procon

- Utilize plataformas digitais, como consumidor.gov.br, para formalizar a queixa

“Caso a cobrança persista, o consumidor deve registrar um boletim de ocorrência e ingressar com uma ação judicial, que pode ser feita, por exemplo, no Juizado Especial Cível, no fórum mais próximo ou na Casa do Consumidor, para obrigar quem está emitindo esses boletos a cancelá-los. Além disso, também cabe registrar reclamação no Procon”, aconselhou o advogado Arthur Rollo.

Reclamações no Banco Central

Em março de 2021, a Afinz obteve autorização do Banco Central para atuar como banco múltiplo. A licença permitiu à antiga financeira Sorocred, que passou a adotar a marca Afinz em setembro de 2020, ampliar sua atuação no sistema bancário.

No ranking de reclamações do Banco Central, na categoria “Demais bancos, financeiras e instituições de pagamento”, referente ao 4º trimestre de 2025, a Afinz aparece na 12ª posição. No 2º trimestre do mesmo ano, a instituição ocupava o 24º lugar.

Segundo o Banco Central, a principal categoria de reclamações contra a instituição está relacionada a “irregularidades relativas à integridade, confiabilidade, segurança, sigilo ou legitimidade das operações e serviços relacionados a cartões de crédito”.

O que diz o Sem Parar

Procurada pela reportagem do iG, o Sem Parar informou que trata com absoluta seriedade qualquer relato de uso indevido de dados ou cobranças não reconhecidas, adotando protocolos rigorosos de segurança e monitoramento para prevenir e identificar eventuais irregularidades.

A companhia esclarece que todos os contatos recebidos por seus canais oficiais passam por análise individual, com a devida apuração e tratativa, seguindo critérios técnicos e de segurança.

O Sem Parar afirma que não realiza a emissão de produtos sem solicitação ou consentimento do cliente e que atua continuamente no aprimoramento de seus processos e sistemas, inclusive em parceria com instituições financeiras, para garantir a segurança das informações e a melhor experiência dos usuários.

O Banco Afinz e a plataforma Reclame Aqui também foram procurados pela reportagem, mas não houve retorno até a publicação. O espaço segue aberto para posicionamento da empresa.