Se antes o sonho da casa própria parecia distante pra muita gente, principalmente pra quem ganhava um pouco mais que o limite tradicional do programa, agora o cenário melhorou bastante. As novas regras do Minha Casa, Minha Vida, que começaram a valer DIA 23 DE ABRIL DE 2026 , chegaram com uma proposta clara: ampliar o acesso ao crédito e incluir de vez a classe média no jogo.

A principal novidade é o aumento do teto de renda familiar. Agora, famílias que ganham até R$ 13 mil por mês podem participar do programa, algo impensável até pouco tempo atrás. Isso representa um salto relevante, considerando que há menos de um ano o limite era bem menor.

Mas não é só isso. O valor dos imóveis que podem ser financiados também subiu — e subiu forte. Dependendo da faixa, o teto agora chega a R$ 600 mil, abrindo espaço para imóveis maiores, melhor localizados e com padrão mais elevado.

Novas faixas: quem entra onde?

O programa continua dividido por faixas de renda, mas com ajustes importantes:

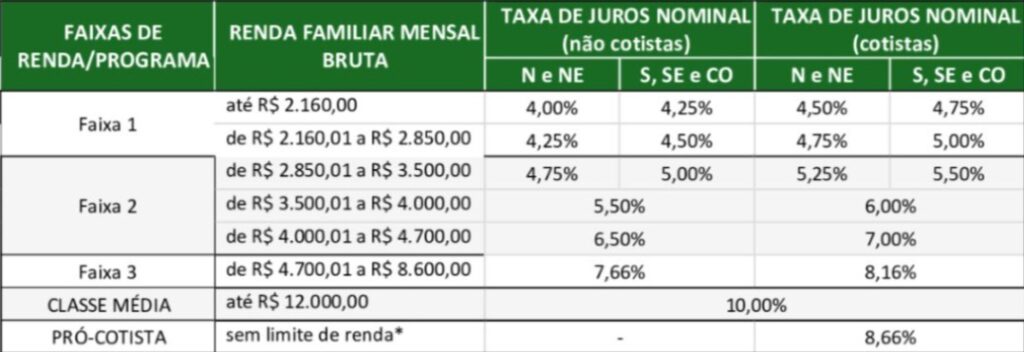

Faixa 1: subiu de R$ 2.850 para R$ 3.200

Faixa 2: o limite passa de R$ 4.700 para R$ 5.000

Faixa 3: de R$ 8.600 para R$ 9.600

Faixa 4: foi ampliada de R$ 12.000 para R$ 13.000

O valor máximo dos imóveis também aumentou nas duas últimas faixas. Na faixa 3, passa de R$ 350 mil para R$ 400 mil. E na faixa 4, de R$ 500 mil para R$ 600 mil.

Na prática, isso significa que muita gente foi “reposicionada”. Um exemplo clássico: famílias com renda próxima de R$ 3 mil, que antes estavam na Faixa 2, agora entram na Faixa 1 ,o que garante acesso a juros mais baixos. Mais crédito, juros menores e novas oportunidades

Uma das grandes sacadas dessa mudança está no efeito cascata sobre os juros. Como o programa funciona com taxas progressivas (quanto menor a renda, menor o juro), o reenquadramento pode reduzir o custo total do financiamento.

Ou seja: “EM TESE” não é só mais gente podendo entrar no programa , é gente pagando menos também, já que infelizmente estamos em RECORDE HITORICO DE FAMILIAS ENDIVIDADAS e com nomes negativados restringindo a esse acesso.

Além disso, o governo “estima” que dezenas de milhares de famílias serão beneficiadas diretamente com essas novas condições, principalmente aquelas que estavam “no limite” das faixas anteriores.

Classe média no radar

Outro ponto que chama atenção é a consolidação da chamada Faixa 4, voltada à classe média. Diferente das faixas mais baixas, ela não oferece subsídio direto, mas ainda assim garante juros menores do que os praticados no mercado tradicional.

Na prática, isso resolve um problema antigo: muita gente ganhava “demais” para ter subsídio, mas “de menos” para financiar com bancos privados sem sofrer com juros altos. Agora, esse grupo finalmente tem uma alternativa.

Impacto no mercado imobiliário

Com mais crédito disponível e mais gente apta a financiar, o efeito esperado é claro: aquecimento do mercado imobiliário. A tendência é de aumento na procura por imóveis ,especialmente na faixa entre R$ 300 mil e R$ 600 mil, que passa a ser o novo foco da classe média e media baixa .

Além disso, o setor da construção civil deve ganhar um impulso importante, com mais lançamentos e maior volume de vendas.

O que muda de verdade?

Resumindo no estilo direto:

Mais gente pode financiar : Imóveis mais caros entram no programa ; Juros podem ser reduzidos pra muita gente ; e classe média e media baixa finalmente incluída .

E aí, a pergunta que fica é: será que agora vai?

Pois … apesar dos avanços, o timing das mudanças levanta um alerta inevitável. Em pleno ano eleitoral, a ampliação do Minha Casa, Minha Vida para faixas de renda mais altas pode soar menos como uma política estruturada de longo prazo e mais como uma jogada estratégica para ampliar popularidade.

A crítica que surge é direta: até que ponto essa expansão reflete uma preocupação genuína com o déficit habitacional que ainda atinge principalmente as famílias de baixa renda e não uma tentativa de conquistar votos de forma rápida, atingindo a classe média em cheio? Sem um planejamento consistente e continuidade após o calendário político, existe o risco de que o programa acabe sendo mais uma promessa de curto prazo , pela possível baixa adesão, do que uma solução real e duradoura para o problema da moradia no Brasil.

No fim das contas, o Minha Casa, Minha Vida tenta deixar de ser apenas um programa social e passa a atuar também como uma ponte real entre o sonho da casa própria e a realidade financeira de milhões de brasileiros.

*Coluna escrita por Rui das Neves, administrador de empresas, investidor e possui vasta experiência no como incorporador imobiliário.

*As opiniões transmitidas pelo colunista são de responsabilidade do autor e não refletem, necessariamente, a opinião da BM&C News.

*Leia mais colunas do autor clicando aqui

O post Minha Casa, Minha Vida 2026: agora até classe média foi anabolizada no game da casa própria apareceu primeiro em BM&C NEWS.