Com o Ibovespa renovando máximas históricas e sustentado principalmente por ações de grande capitalização, cresce entre os investidores a dúvida central do ciclo atual: até que ponto ainda faz sentido comprar papéis que já subiram forte?

Foi justamente esse o tema do quadro apresentado por Marco Saravalle, ao discutir na BM&C News a aplicação prática do conceito de “preço teto” — uma metodologia que busca identificar o valor máximo que um investidor deveria pagar por uma ação para ainda obter retorno adequado, considerando exclusivamente a remuneração via dividendos.

“O investidor, observando o fluxo estrangeiro, as máximas históricas, fica com a dúvida: até que patamar dá para comprar para esperar algum tipo de retorno?”, afirmou Saravalle durante o programa.

O que é o preço teto?

De forma objetiva, o preço teto parte de uma lógica semelhante à da renda fixa: o investidor define uma taxa mínima de retorno desejada e, a partir do dividendo esperado, calcula qual seria o valor máximo justo para pagar pela ação.

“No preço teto, a gente vai comparar a remuneração que você vai ter de dividendos com uma remuneração mínima”, explicou o CIO da MSX.

No exercício apresentado, Saravalle adotou como referência uma inflação projetada em torno de 4% e um retorno mínimo real de 6% ao ano apenas com dividendos — sem considerar crescimento, múltiplos ou valorização do papel.

“É basicamente isso que a gente vai olhar: se essa empresa me paga X por ano, quanto eu posso pagar hoje para obter essa taxa?”, resumiu.

Blue chips sustentaram o índice

Segundo Saravalle, a alta recente do Ibovespa foi concentrada em poucos ativos, sobretudo nos setores de commodities e bancos.

“De fato, o Ibovespa foi sustentado nesse mês de janeiro por alguns poucos papéis, como Vale e Petrobras, além do setor financeiro, principalmente bancos”, afirmou.

Esse movimento reforça a importância de avaliar se os preços atuais ainda oferecem margem de segurança.

Nesse cenário, o Banco do Brasil aparece como o caso mais sensível, já que apresentou queda de lucro e, consequentemente, redução de dividendos.

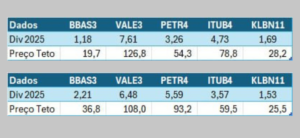

“Se o Banco do Brasil continuar entregando os mesmos dividendos de 2025, o preço teto já ficou para trás, perto de R$ 20. Ou seja, ou ele recupera a lucratividade, ou já está caro”, destacou Saravalle.

Ajuste: média entre 2024 e 2025

Para reduzir distorções causadas por um único ano atípico, Saravalle fez uma segunda simulação utilizando a média de dividendos entre 2024 e 2025 — período em que algumas empresas aceleraram pagamentos por fatores pontuais, como questões tributárias.

Nesse novo cenário, os preços teto sobem de forma relevante, especialmente para o Banco do Brasil.

“Se o Banco do Brasil recuperar pelo menos parte do lucro de 2024, o preço teto fica muito maior. Daqui para frente, só vai subir se surpreender positivamente”, afirmou.

Para a Vale, a média levou a um preço teto próximo de R$ 108, enquanto Petrobras, Itaú e Klabin também permaneceram com níveis considerados confortáveis pela metodologia.

O post Preço teto: até onde ainda vale comprar ações do Ibovespa? apareceu primeiro em BM&C NEWS.